医療保険はいつから入る?いつからもらえる?入るタイミングと責任開始日をFPが解説

医療保険はいつから入るのがよいのでしょうか。

男女でいつから医療保険に入ればよいかの違いがあるのでしょうか。

今回は医療保険はいつから入るのがよいのか、年齢やタイミングについてわかりやすく説明していきます。

また、医療保険はいつから責任開始となるのか、言い換えると保険はいつからもらえるのかについても整理をしましたので参考にしていただければと思います。

目次

医療保険はいつから入るのがいい?年齢とタイミングをシミュレーション

医療保険はいつから入るのがいいのでしょうか。

医療保険のニーズの高まりに応じて商品が多様化されてきた中で、医療保険に入ることが出来る契約年齢の範囲は0歳から85歳ぐらいまでとかなり広くなっています。

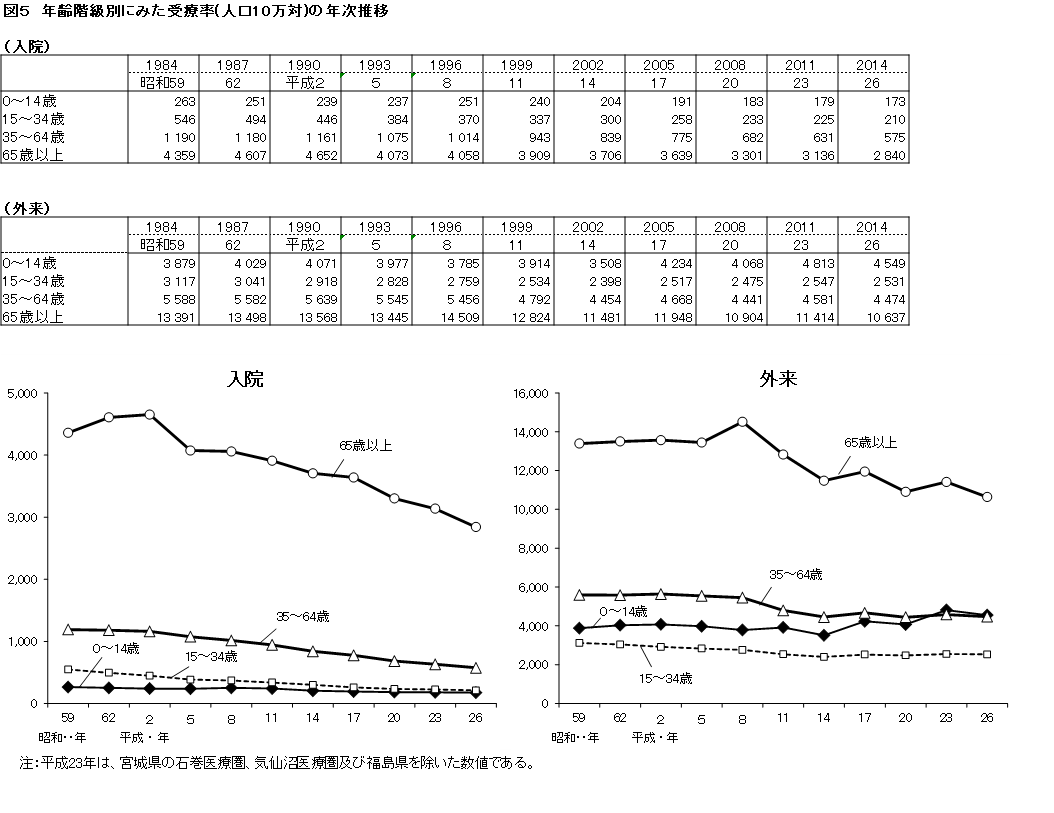

受療率からタイミングを考える

医療保険は病気やケガ担って入院や手術などの治療を受けたときにその治療費等の備えを目的として加入するものです。

そこで、どれぐらいの割合で治療を受ける可能性があるのかを年齢別に捉えた統計データを確認しながら、医療保険に加入するタイミングの参考にしていきましょう。

下の表と図は、厚生労働省が発表している患者調査という統計情報です。

入院と外来、年齢帯別に分かれており、10万人に対する人数で割合を知ることができます。

直近の2014年のデータについて確認すると、入院での0~14歳の受療率はで0.173%(173÷10万)となっており、65歳以上では2.84%となっています。

外来ですと15~34歳の受療率は2.531%で、65歳以上では10.637%となります。

(出典)平成26年(2014年)患者調査

上記のデータを総括すると、65歳近くなってから加入を検討すればよいのではないかと思われるかもしれません。

確かに受療率のデータからは65歳以上での割合が高くなっていることは事実ですが、その年代になって医療保険に加入することが出来る健康状態なのかということが問題です。

受療率が高いということはすなわち医療保険の加入を健康状態で断られる可能性が高くなるということでもあるからです。

こうしたことから考えると医療保険は自身が健康なうちに加入しておく必要があるということになります。

総払込保険料からタイミングを考える

でも若いときから医療保険に加入していると、結局のところ保険料を無駄にしてしまうのではないかと思われる方がいらっしゃるかもしれません。

ここで、若いときから医療保険に加入して80歳まで保険料を支払った場合と、そうでない場合との保険料負担を考えてみましょう。

具体的な商品で計算する必要があるため、ここではオリックス生命の医療保険CURE(キュア)という商品をとりあげます。

(商品の詳細は参考サイトを参照してください。)

【計算前提】

・医療保険CURE

・入院日額5,000円

・先進医療特約付加

・保険期間:終身

・保険料払込期間:終身

・性別:男性

| 加入年齢 | 月払保険料 | 80歳までの

保険料支払期間 |

80歳までの

総支払保険料 |

| 0歳 | 1,032円 | 80年 | 990,720円 |

| 10歳 | 1,014円 | 70年 | 851,760円 |

| 20歳 | 1,152円 | 60年 | 829,440円 |

| 30歳 | 1,531円 | 50年 | 918,600円 |

| 40歳 | 2,166円 | 40年 | 1,039,680円 |

| 50歳 | 3,165円 | 30年 | 1,139 ,400円 |

| 60歳 | 4,588円 | 20年 | 1,101,120円 |

参考サイト⇒オリックス生命 医療保険CURE紹介ページ

上記の計算結果から、各年齢から80歳まで医療保険を継続したとした場合、10歳から30歳ぐらいまでに加入した場合の総支払保険料が一番安くなっていることがわかります。

保険料負担から考えると若年層から加入することで医療保障を長期間継続しつつ、総支払保険料も抑えることができるのです。

男性の医療保険はいつから入る?加入を検討するのは何歳か

それでは次に男性が医療保険に加入するのは何歳がいいのかをみていきましょう。

受療率や保険料負担については先程確認した通りですので、それ以外の観点で加入を検討するタイミング・年齢を考えていきましょう。

地域の医療費助成制度が切れるタイミング

公的医療医療制度の医療費総額の自己負担割合は3割が原則となっています。

しかしながら自治体によって12歳まで、あるいは15歳までこの自己負担割合の3割も無くなるという助成制度が設けられています。

詳しくは各自治体によって異なりますので確認が必要ですが、そうした助成制度が切れる時が医療保険の加入を考える一つのタイミングとなります。

独立生計者となるタイミング

保護者の扶養から外れて、自身で収入を得て生活する際に医療保険を検討するのも一つのタイミングとなります。

特に家族から離れて単身で生活するようになれば、万が一の病気やケガの際には治療費を自分自身で手当てするというのは当然の備えとなるでしょう。

特に、結婚をせずに単身で生活される人にとっては死亡時の保険よりも、こうした医療保険で充実した医療保障を準備しておく必要は高まっているといえます。

結婚するタイミング

伴侶を得て結婚するときも、医療保険の加入を検討する良いタイミングとなります。

単身での生活を守るだけではなく、仮に配偶者が離職する場合などは自分が収入のすべてを稼ぐ必要があり、そうしたことを妨げる病気やケガになった場合に治療費などはしっかりと医療保険で備えておくことは重要です。

女性の医療保険はいつから入る?加入を検討するのは何歳か

次に女性が医療保険に加入するタイミングを考えていきましょう。

男性と同様にライフイベントがポイントとなります。

地域の医療助成制度が切れるタイミング、独立生計者となるタイミングについては男性と同じですが、女性ならではのタイミングについて考えていきましょう。

出産を意識したタイミング

これは逆のタイミングなのですが、妊娠中と出産直後には医療保険に加入することが出来ません。

あるいは加入できても女性特有の部位や病気に対して保険の対象から外されるということがあります。

そのため、出産を将来的に考えられるのであれば、その時が医療保険の加入を検討するタイミングとなります。

育児の始まるタイミング

出産されて育児が始まると、離職されたり休職されたりして収入を夫に依存することが多いため、医療保険が不要になったと思われる方がいらっしゃいますが、実はそうとは言い切れません。

特に乳幼児の間は、授乳などの理由により母である女性が子の面倒を見ることがメインとなりますが、万が一こうした場合に母(女性)が病気やケガになったらどうなるでしょうか。

もちろん治療費の備えは必要ですがそれだけではありません。

配偶者の夫は収入を得るために働かざるを得ず、乳幼児の面倒を誰かに依頼しなければなりません。

このときに必要となるベビーシッター費用や、家事全般を代行してもらうサービス費用も発生することになるのです。

こうしたことから育児が始まる時期も女性が医療保険を検討する重要なタイミングなのです。

子供の医療保険はいつから入る?加入を検討するのは何歳か

子供の医療保険はいつから入るのが良いのかを検討していきましょう。

これまで見てきたとおり、地域における医療費助成制度が充実していれば、その期間中は医療保険に入る必要はないといえるかもしれません。

しかしながらそうした助成制度の対象外となってしまう医療(保険適用外医療)は全額が自己負担となるため、全くリスクがないとは言い切れません。

そこで子供の医療保険に加入するタイミングとしては、万全を期して0歳から加入をしておく、あるいは総支払保険料の負担が少し軽くなる10歳頃からの加入を検討する、というのがよいでしょう。

医療保険の責任開始日~保険金はいつからもらえるのか7社の責任開始日を比較

責任開始日とは生命保険会社が保障の責任をスタートさせる日という意味です。

責任開始日となってはじめて生命保険会社は保障を開始させるのですから、それ以降に発生した疾病などに対して保険金が支払われるということになります。

保険金はいつからもらえるのかということを確認するには、この責任開始日を確認すればよいということになります。

医療保険の責任開始日とは

では生命保険における責任開始日について、一般的にはどのように定義されいるのかを確認しましょう。

責任開始期

保険の申込み手続きをした場合、いつから保障が開始されるのでしょうか。

申込書に署名押印した後、生命保険会社が契約を承諾した場合には(1)告知あるいは診査、(2)第1回保険料充当金の払い込み、のいずれか遅い時から契約上の責任が開始します。生命保険会社が契約上の責任を開始する時期を責任開始期といいます。

引用_生命保険文化センター

引用文では責任開始期と表現されていますが責任開始日と同義です。

まず申し込みを行ってから、「告知(あるいは診査)」か「第1回保険料充当金の払い込み」のいずれか遅い日から保険会社の責任がスタートするとなっています。

申込日

「申込み手続きをした」時を生命保険では申込日と表現します。

医療保険の様々なご検討をして、この医療保険に入ろうと意思表示をしただけでは申込みではなく、実際にその医療保険に加入をする申し込み手続き(具体的には申込書等の書類に必要事項を記入することなど)をする必要があります。

この手続をした日付(具体的には申込日に記入した日付)が申込日となり、責任開始のための最初の条件となります。

告知日

「告知あるいは診査」とありますが、告知とは健康状態について保険会社に通知をすることです。実務では、予め保険会社が用意した告知書の告知事項について自身の健康状態を偽りなく記載することです。この告知書に記載する日を告知日といいます。

また診査とは、医師の診断をいいます。予め保険会社が用意した診査書に、医師が診断の結果を記載することになります。

なお診査の内容ですが、一般的な健康診断と重複する項目もありますが、治療を目的とした診察ではなく、保険加入のための診査です。診査費用は通常保険会社が負担します。

医療保険の申込みにおいては、告知で行われることがほとんどです。

診査で行う場合は例外です。

したがって、責任開始のための2番目の条件は告知日となります。

第1回保険料充当金の払込日(支払日)

第1回保険料充当金とは、最初の1回分の保険料ということです。

生命保険はこれまで説明したとおり申込書や告知書などが揃って保険会社の引受判断をする部署に届けられて、お引き受け出来るとなった場合に初めて保険契約として成立することになります。

このため書類のデリバリーや引受判断をするために数日間の日数を要することになりますので、最初の1回分の保険料は保険料として充当する予定のお金ですよ、という意味愛を込めての名称が第1回保険料充当金なのです。

申込書は必ず最初に記載することが想定されているため、告知日か第1回保険料充当金の払い込みか、いずれか遅い方の日が責任開始日となります。

言い換えると上記の3条件が揃った日が責任開始日となります。

実務的には、その後保険会社の引受判断があり保険契約として成立した後に、3条件が揃った日に遡って責任開始日になる、ということです。

支払い方法の多様化と不正防止にともなう変化

一昔前までは、第1回保険料充当金は、お申込みとともに現金でお預かりすることが通例でした。

これは万が一第1回保険料充当金をお預かりする前に交通事故などの不慮の事故によって保険の対象とならなくなってしまうリスクを無くすために励行されていたためです。

しかしながら今日では、第1回目から口座振替やクレジットカードで払込したい、というお客様のニーズが多様化してきたことや、現金でお預かりして紛失したり不正が行われたりすることを防ぐことのほうが重視されるようになってきました。

この事により、第1回保険料充当金の払込は申込日や告知日から数週間以上を経過することが多くなり、各保険会社の責任開始日の再検討を促すことになりました。

具体的にどのような変化となっているのかについてはこのあとの各社ごとに確認をしていきましょう。

アフラックの医療保険はいつからもらえる?

それではここからは具体的に各保険会社の責任開始日、医療保険はいつからもらえるのかを確認していきましょう。

責任開始期に関する特約

さきほど確認しました通り、責任開始日(責任開始期)については、申込・告知・第1回保険料充当金払込の3つが揃うことが必要です。

しかしながらアフラックの医療保険については「責任開始期に関する特約」を付加することによって、第1回保険料充当金の払込前に責任開始を早めることが出来ます。

具体的な内容をアフラックのホームページから転載してご紹介しましょう。

「責任開始期に関する特約」を付加した場合

第1回目の保険料(1カ月分)より契約者の指定口座から自動振替とされる場合(個別取扱)

★契約日

申し込みおよび告知がともに完了した日(注)の属する月の翌月1日(この日の満年齢で保険料が決まります)

●保障の開始

申し込みおよび告知がともに完了した時(一部の保障を除く*)

●保険料振替日 <月払>毎月27日

※27日が金融機関休業日の場合は、翌営業日となります。

(注)申し込みの完了とは、当社が申込書を受領したことをいいます。

引用_アメリカンファミリー生命

責任開始を早める制度

これは第1回目から保険料を口座振替で開始するため、口座振替がスタートするまでに1ヶ月程度の期間が必要となってしまい、それまで保障を開始出来ない不安を解消するための手当てといえます。

もしこの特約を付けない場合は、通常通り3つの条件が揃ってからの責任開始となりますので、第1回保険料が口座振替で引き落とされるタイミングから責任開始となります。

上記の特約を付加することによって、申込と告知が揃えば責任開始となり、保障を早めることができますので、ぜひつけておきたい特約となります。

かんぽ生命保険の医療保険はいつからもらえる?

かんぽ生命保険の医療保険について確認していきましょう。

実はかんぽ生命保険には医療保障をメインとした商品はなく、他の保険に付加する「無配当総合医療特約」として販売されており、これが実質的な医療保険に該当します。

特約としての医療保障

特約とは主契約に対する用語です。

主契約とはその商品のメインとなっている保障で、主契約で保険に加入することになります。

これに対して特約は、主契約で加入している場合にのみ、主契約に付加するという形で加入することができます。

そして特約の責任開始については主契約の責任開始の考え方と同じになります。

したがって、かんぽ生命保険については通常の主契約の責任開始日を確認することで医療保障としての特約の責任開始を確認することが出来ます。

初回保険料後払制度

かんぽ生命保険においては第1回保険料充当金を現金で支払わない場合に、契約日と告知日が揃った時点から責任開始を行うという「初回保険料後払制度」を設けています。

具体的な内容をかんぽ生命保険のホームページから転載してご紹介しましょう。

○制度概要

・保険契約上の保障(責任)開始は、現在は「申込み」、「健康状態の告知」及び「第1回保険料の払込み」の3つの要件をすべて満たす必要がありましたが、普通保険約款を改定し、今後は、「申込み」と「健康状態の告知」がそろった時点から保障(責任)を開始します。

・第1回保険料は、保険契約の成立後にお払い込みいただきます。

引用_かんぽ生命保険

日本生命の医療保険はいつからもらえる?

日本生命の医療保険の責任開始日を確認します。

日本生命においてもアフラックやかんぽ生命保険と同様に、申込みと告知がそろった時点から責任開始をするとなっています。

こちらも具体的な内容を日本生命のホームページで確認しましょう。

ご契約上の責任が開始されるためには、保険会社の承諾が前提となりますが、会社がお申込みを承諾した場合、責任開始期は、単にお申込書が提出されたときではなく、お申込み、告知(診査)が完了したときになります。

なお、保険会社がご契約上の責任を開始する日を責任開始日といいます。

引用_日本生命

明治安田生命の医療保険はいつからもらえる?

明治安田生命の医療保険の責任開始を確認します。

明治安田生命においても日本生命と同様に申し込みと告知がそろった時点から責任開始となります。

こちらも具体的な内容を明治安田生命のホームページで確認しましょう。

保障の開始

お申込みと告知がともに完了した時から、ご契約上の保障が開始されます。

◉申し込まれたご契約を当社が承諾した場合には、お申込みと告知がともに完了した時から、ご契約上の保障が開始されます。

引用_明治安田生命

第一生命の医療保険はいつからもらえる?

第一生命の医療保険の責任開始を確認します。

第一生命は日本生命や明治安田生命と異なり、原則の3要件(申込・告知・第1回保険料)がそろって責任開始となります。

こちらも具体的な内容を第一生命のホームページで確認しましょう。

責任開始期について

責任開始期(保障を開始する時)は、初回保険料の払い込みと告知が、ともに完了した時点となります。

引用_第一生命

住友生命の医療保険はいつからもらえる?

住友生命の医療保険の責任開始を確認します。

住友生命は第一生命と同様で、原則の3要件(申込・告知・第1回保険料)がそろった時から責任を開始します。

こちらも具体的な内容を住友生命のホームページで確認しましょう。

責任開始

当社がご契約のお引受けを承諾した場合は、第1回保険料のお払込みおよび告知が完了した時から、給付金支払い等の保険契約上の保障を開始(責任開始)します。

引用_住友生命

全労済の医療保険はいつからもらえる?

全労済の医療保険の責任開始について確認していきましょう。

全労済は、他の保険会社と責任開始が異なりますので注意してください。

まずは具体的な内容を全労済のホームページで確認します。

初回掛金をお支払いいただいた日(お申し込みと同時の場合はお申し込みの日、金融機関からの入金の場合は入金日*)の翌日を発効日とし、発効日の午前零時から保障を開始します。

*告知を含む申込書類のご提出が入金日より遅くなった場合は、告知を含む申込書類の受付日の翌日が発効日となりますのでご注意ください。

引用_全労済

上記の引用から、初回掛金(第1回保険料充当金と同じ意味)をい支払い頂いた日の翌日の午前零時から責任開始となります。

これは他の保険会社より1日遅い設定となっています。

まとめ

医療保険はいつから加入するのが良いのかについて、受療率データや保険料負担の比較などをもとに整理をしてきました。

また男性・女性・子ども別に医療保険を検討するタイミングについて確認をしてきました。

医療保険がいつからもらえるのかは、各社の責任開始を確認することでわかります。

申込・告知・第1回保険料の3つが揃う必要がある場合と、申込・告知の2つで保障が開始される場合とに別れますが例外もあるので注意しましょう。