遺族年金いつまでもらえるの?残された妻と子供はいつまでいくら支給されるかシミュレーション

家族を守る立場である方が病気や事故で亡くなった場合に、残された家族にとっての金銭的な支えとなる遺族年金。

ですが、遺族年金自体が万一の際の公的保障制度ですので、普段の生活で気にする場面も少ないですし、身の回りの知人でも実際に受給している方は滅多にいないでしょう。

そこでこの記事では、遺族年金の仕組みからパターン別の支給額まで幅広く解説していきます。

ご自身の場合ではどれくらいの支給額が見込めて、どんな手続きが必要なのか等を確認するのに利用してみてください。

それでは早速みていきましょう。

目次

国民年金を払っていた夫(第1号被保険者)が死亡した場合は「遺族基礎年金」を受け取れる

まずはじめに、遺族基礎年金をもらえる場合を見ていきます。

遺族基礎年金はどんな人がもらえるか?

遺族基礎年金は、国民年金を払っていた配偶者(第1号被保険者)が死亡した場合に受け取れる遺族年金です。

なお、第1号被保険者とは、日本在住の20歳〜60歳未満の方で、自営業や農業、漁業や学生そして無職の方と、それらの方とその配偶者が該当します。

(他に、厚生年金や共済組合に加入する会社員や公務員の方を「第2号被保険者」、そして第2号被保険者に扶養されている年収130万円未満の20歳以上60歳未満の配偶者を「第3号被保険者」と言います。)

参照記事⇒Q.「第1号被保険者」、「第3号被保険者」とは何ですか。|日本年金機構

遺族基礎年金の受給要件

遺族基礎年金の受給要件は下記の通りです。

被保険者または老齢基礎年金の受給資格期間が25年以上ある者が死亡したとき。(ただし、死亡した者について、保険料納付済期間(保険料免除期間を含む。)が加入期間の3分の2以上あること。)

ただし平成38年4月1日前の場合は死亡日に65歳未満であれば、死亡日の属する月の前々月までの1年間の保険料を納付しなければならない期間のうちに、保険料の滞納がなければ受けられます。

上記案内の通り、国民年金に加入していて滞納がなければ、原則遺族基礎年金の受給対象となります。

また、受給額の算定にもなる受給対象者は、亡くなる夫と生計を一にしていた配偶者(子供がいる方のみ対象となります)とその子供です。

対象となる子供の定義は、18歳になる年度末日(3月31日)を経過していない子供、もしくは20歳未満で障害等級が1級か2級の子供です。

※この記事全体において、子供や孫の定義は上記の通りとします。

参照記事⇒遺族基礎年金(受給要件・支給開始時期・計算方法)|日本年金機構

遺族基礎年金の受給額

遺族基礎年金の受給額は、780,100円+子の加算額です。(平成31年4月時点)

子の加算は、

・第1子、第2子:各224,500円を加算

・第3子以降:1人につき74,800円ずつ加算

となります。

参照記事⇒遺族基礎年金(受給要件・支給開始時期・計算方法)|日本年金機構

※配偶者がいないひとり親家庭の場合で親が亡くなり、子供だけになった場合には、

・子供1人の場合:780,100円

・子供2人の場合:780,100円+224,500円

というように、加算は子供1人分を減らしたカウントとなり、また子供が複数人いる場合の子供1人あたりの支給額は、上記計算での合計年金額を人数で割った金額がそれぞれに支給される形となります。

参照記事⇒遺族基礎年金(受給要件・支給開始時期・計算方法)|日本年金機構

厚生年金に加入していた夫(第2号被保険者)が死亡した場合は「遺族基礎年金」+「遺族厚生年金」も受け取れる

上記では国民年金加入者(第1号被保険者)の場合を見てきましたが、次に厚生年金に加入していた第2号被保険者が亡くなった場合を見ていきますと、遺族基礎年金に加えて、「遺族厚生年金」も受け取れるのです。

遺族厚生年金はいつまでもらえるのか?

遺族厚生年金は、遺族基礎年金と比べて条件や状況による支給額が複雑になっています。

ですがほとんどの場合で、一生涯の受給ができると言えます。

もらえる期間が限られている場合は、下記の場合です。

なお、下記のいずれも、亡くなった方と生計を一にしていた場合に限ります。

・子供のいない、30歳未満の妻…5年間のみ

・子供や孫…18歳になる年度末日(3月31日)まで、障害等級が1級か2級の場合は20歳になるまで

参照記事⇒遺族厚生年金(受給要件・支給開始時期・計算方法)|日本年金機構

また加算額として、40歳以上65歳未満の下記条件に該当する妻のみ受け取れる「中高齢寡婦加算」というものがありますが、こちらは40歳以降から支給が始まり、65歳で終了します。

該当要件は下記の通りです。

1.夫が亡くなった時点で40歳以上65歳未満で、生計を一にしている子供がいない妻

2.40歳到達時点で、遺族基礎年金と遺族厚生年金の両方を受給していた妻が、子供の18歳(もしくは該当する子供の20歳)を迎えて遺族基礎年金の受給ができなくなった場合

参照記事⇒遺族厚生年金(受給要件・支給開始時期・計算方法)|日本年金機構

最後に補足として、「いつから」もらえるかという条件のある対象者が、55歳以上の、

・夫

・父母

・祖父母

で、配偶者や子供、孫等の優先度の高い対象者がいない場合に限り、「60歳から」受給することができます。

参照記事⇒遺族厚生年金(受給要件・支給開始時期・計算方法)|日本年金機構

遺族厚生年金はどんな人がもらえるか?

遺族基礎年金よりも対象範囲が広がっており、

・妻(子供がいない場合も対象となります)

・子供、孫

・55歳以上の夫、父母、祖父母

です。

参照記事⇒遺族厚生年金(受給要件・支給開始時期・計算方法)|日本年金機構

なお、上記の対象者の中での優先順位としては、

1.妻または子供

2.夫

3.父母

4.孫

5.祖父母

となり、優先順位の高い対象者にのみ支給されることとなります。

遺族厚生年金の受給要件

遺族厚生年金の受給要件は下記の通りです。

1.被保険者が死亡したとき、または被保険者期間中の傷病がもとで初診の日から5年以内に死亡したとき。(ただし、遺族基礎年金と同様、死亡した者について、保険料納付済期間(保険料免除期間を含む。)が国民年金加入期間の3分の2以上あること。)

※ただし平成38年4月1日前の場合は死亡日に65歳未満であれば、死亡日の属する月の前々月までの1年間の保険料を納付しなければならない期間のうちに、保険料の滞納がなければ受けられます。

2.老齢厚生年金の受給資格期間が25年以上ある者が死亡したとき。

3.1級・2級の障害厚生(共済)年金を受けられる者が死亡したとき。

遺族厚生年金の受給額

細かい算定額(報酬比例部分の計算)については、亡くなった方それぞれの厚生年金加入月数や標準報酬月額によって異なってきます。

ここでは、実際に算定される際の計算式をご紹介します。

下記の1の式と2の式で、原則1の式を採用しつつ、2の式の算出額がより高かった場合は2の式の算出額を採用できます。

1.報酬比例部分の年金額(本来水準)

(平均標準報酬月額×7.125/1,000×平成15年3月までの被保険者期間の月数

+

平均標準報酬額×5.481/1,000×平成15年4月以降の被保険者期間の月数)

×3/4

2.報酬比例部分の年金額(従前額保障)

※平成6年の水準で標準報酬を再評価し、年金額を計算したもの

(平均標準報酬月額×7.5/1,000×平成15年3月までの被保険者期間の月数

+

平均標準報酬月額×5.769/1,000×平成15年4月以降の被保険者期間の月数)

×1.000(※)×3/4

※昭和13年4月2日以降の生まれの方は0.998

参照記事⇒遺族厚生年金(受給要件・支給開始時期・計算方法)|日本年金機構

また、中高齢寡婦加算額は、585,100円が加算となります。

参照記事⇒遺族厚生年金(受給要件・支給開始時期・計算方法)|日本年金機構

遺族年金はいくら支給されるのか?受給額をシミュレーション

下記に、4種類のパターンで受給できる遺族年金をシミュレーションしていきましょう。

なお、下記4パターンの夫は、加入年金保険料の滞納はなく、遺された家族は問題なく遺族年金を受給できるものとし、子供は所定状態になく18歳までを受給対象とします。

また、夫の死亡時は平成31年4月とし、遺族年金の金額はそれぞれ年額の表記とします。

パターン1.35歳女性、子供2人(10歳、5歳)、自営業の35歳夫(高校卒業から国民年金保険に17年間加入)の場合

今までで見てきたとおり、「平成38年4月1日前の場合は死亡日に65歳未満であれば、死亡日の属する月の前々月までの1年間の保険料を納付しなければならない期間のうちに、保険料の滞納がなければ受けられます。」という要件で、この場合遺された妻は対象の子供もいますので、遺族基礎年金の受給対象者です。

受給できる金額は下記の通りです。

・35歳〜43歳まで:1,229,100円(780,100円+子の加算224,500円×2人分)

・43歳〜48歳まで:1,004,600円(780,100円+子の加算224,500円×1人分)

また、国民年金保険加入の17年間(204ヶ月)から算出される寡婦年金が、下記受給額となります。

・60歳〜65歳まで:約248,657円(780,100×204/480で算出される夫の受け取れるはずだった老齢基礎年金額の3/4相当)

※詳細は下記「寡婦年金」を参照ください。

パターン2.29歳女性、子供0人、会社員の35歳夫(大学卒業から厚生年金保険に13年間加入、平均標準報酬月額30万円とする)の場合

遺族厚生年金の受給要件にもある通り、子供のいない30歳未満の妻は、遺族厚生年金の受給が5年間のみとなり、また子供がいないので、遺族基礎年金の受給要件は満たしません。

遺された妻への遺族年金は、遺族厚生年金のみの算出となります。

厚生年金に13年加入(156ヶ月)で、本来水準と従前保障額の算出が下記の通りです。

・本来水準:300,000×5.481/1,000×156×3/4=約192,383円

・従前保障額:300,000×5.769/1,000×156×0.998×3/4=約202,087円

よって、パターン2の年金額は、

・29歳〜34歳まで:約202,087円

となります。

パターン3.35歳女性、子供1人(10歳)、会社員の35歳夫(大学卒業から厚生年金保険に13年間加入、平均標準報酬月額30万円とする)の場合

この場合、遺された妻は遺族基礎年金、遺族厚生年金共に要件を満たします。

それぞれの金額をおさらいすると、

・遺族基礎年金額は、1,004,600円(780,100円+子の加算224,500円)となります。

・遺族厚生年金額は、パターン2と同様の計算にて、約202,087円となります。

・中高齢寡婦加算額は、40歳から65歳までの間、該当する年に585,100円受け取れます。

これらより、遺族年金の受給額は下記の通りとなります。

・35歳〜43歳まで:約1,206,687円(遺族基礎年金+遺族厚生年金)

・43歳〜65歳まで:約787,187円(中高齢寡婦加算+遺族厚生年金)

・65歳〜一生涯:約202,087円(遺族厚生年金)

パターン4.50歳女性、子供1人(22歳)、会社員の夫50歳(大学卒業から厚生年金保険に28年間加入、平均標準報酬月額50万円とする)の場合

この場合、遺族基礎年金の受給要件からは外れますが、遺族厚生年金の対象かつ該当の年代に当てはまるので、中高齢寡婦加算は受給できます。

また、遺族厚生年金の計算については、夫の厚生年金加入年数が28年(336ヶ月)のうち、

・平成15年3月まで:144ヶ月

・平成15年4月から:192ヶ月

となるので、下記の通り計算されます。

・本来水準:(500,000×7.125/1,000×144)+(500,000×5.481/1,000×192)×3/4

=792,132円

・従前保障額:(500,000×7.5/1,000×144)+(500,000×5.769/1,000×192)×0.998×3/4=約818,727円

よって、パターン4の遺族年金額は、

・50歳〜65歳まで:約1,403,827円(中高齢寡婦加算+遺族厚生年金)

・65歳〜一生涯:約818,727円(遺族厚生年金)

となります。

遺族年金の支給要件に当てはまらない人への救済制度

ここからは、遺族年金の対象者に該当しない人が受けられる救済制度をご紹介します。

寡婦年金

まず、国民年金加入で子供がいない(もしくは子供が18歳、20歳の規定の年齢を超えている)妻の救済制度として、「寡婦年金」があります。

対象要件は下記の通りです。

第1号被保険者として保険料を納めた期間(免除期間を含む)が10年以上(注)ある夫が亡くなった時に、10年以上継続して婚姻関係にあり、生計を維持されていた妻に対して60歳から65歳になるまでの間支給されます。

(注)平成29年8月1日より前の死亡の場合、25年以上の期間が必要です。

引用_寡婦年金|日本年金機構

また、注意事項として3点あります。

・年金額は、夫の第1号被保険者として加入していた期間から算出される老齢基礎年金の3/4分の支給となります。

・亡くなった夫が、既に障害基礎年金の受給をしていた場合は、寡婦年金支給の対象外となります。

・妻が老齢基礎年金の繰り上げ支給を受けている場合は支給の対象外となります。

参照記事⇒寡婦年金|日本年金機構

寡婦年金は、60歳から65歳までの女性で上記条件を満たした場合のみ支給を受けられるということですね。

死亡一時金

続いて、遺族基礎年金の対象にもならず、寡婦年金の対象にもならない場合に受給できるのが「死亡一時金」です。

こちらは名前の通り、年金としてではなく一度きりの受給となります。

死亡一時金は、国民年金の第1号被保険者として保険料を納めた月数が36月以上ある方が、老齢基礎年金・障害基礎年金を受けることなく亡くなったときは、その方と生計を同じくしていた遺族(1配偶者2子3父母4孫5祖父母6兄弟姉妹の中で優先順位が高い方)が受けることができます。

特徴としては、死亡一時金は配偶者に限らず受給の可能性があるという点です。

また、生死不明(失踪や災害による不明、等)の場合には、裁判所による「失踪宣告」の審判が確定した日の翌日から2年以内の申請を行えば、こちらも死亡一時金支給の対象となります。

参照記事⇒死亡一時金を受け取るとき|日本年金機構

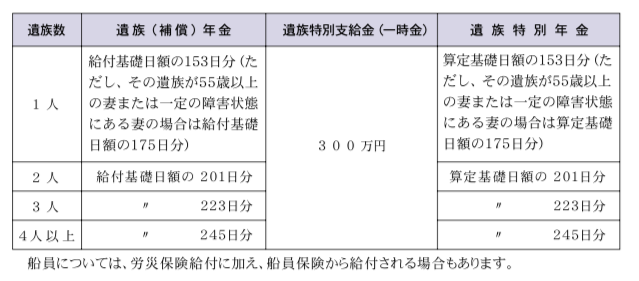

勤務中の事故で亡くなった場合、労災の遺族補償年金が受け取れる

労働災害という、勤務に関わる通勤中や業務中の事故によって死亡した場合には、遺族に対して遺族(補償)給付が支給されます。

業務中の死亡には「遺族補償給付」が、通勤中の死亡には「遺族給付」が支給されます。

参照記事⇒遺族(補償)給付|厚生労働省

遺族(補償)給付の対象者は、被災した労働者と当時生計を一にしていた配偶者、子供、父母、孫、祖父母、兄弟姉妹と範囲が広いですが、配偶者以外は年齢や身体状態に条件があり、また受給対象となる順位もあります。

受給の順位は下記の通りです。

1 妻または60歳以上か一定障害の夫

2 18歳に達する日以後の最初の3月31日までの間にあるか一定障害の子

3 60歳以上か一定障害の父母

4 18歳に達する日以後の最初の3月31日までの間にあるか一定障害の孫

5 60歳以上か一定障害の祖父母

6 18歳に達する日以後の最初の3月31日までの間にあるか60歳以上または一定障害の兄弟姉妹

7 55歳以上60歳未満の夫

8 55歳以上60歳未満の父母

9 55歳以上60歳未満の祖父母

10 55歳以上60歳未満の兄弟姉妹

※一定の障害とは、障害等級第5級以上の身体障害をいいます。

※配偶者の場合、婚姻の届出をしていなくても、事実上婚姻関係と同様の事情にあった方も含まれます。

また、被災労働者の死亡の当時、胎児であった子は、生まれたときから受給資格者となります。

※最先順位者が死亡や再婚などで受給権を失うと、その次の順位の者が受給権者となります(これを「転給」といいます)。

※7〜10の55歳以上60歳未満の夫・父母・祖父母・兄弟姉妹は、受給権者となっても、60歳になるまでは年金の支給は停止されます(これを「若年停止」といいます)。

優先順位の高い該当者が、被災労働者の亡くなった日から5年以内に、所轄の労働基準監督署に申請することでこの遺族(補償)給与を受けられます。

参照記事⇒遺族(補償)給付|厚生労働省

また、支給額については、下記の通り定められております。

上記表における「給与基礎額」は、被災労働者の死亡の原因となる事故が起こる直近3ヶ月分の給与(ボーナス等特別支給は除く)を暦日数で割った、平均日額のことを指します。

参照記事⇒遺族(補償)給付|厚生労働省

また「算定基礎額」は、被災労働者の死亡の原因となる事故が起こる直近1年間に支給を受けた特別給与(ボーナス等、3ヶ月以上おきに支給されるものを指し、臨時支払いの賃金は含まず)を365日で割った平均日額のことを指します。

参照記事⇒遺族(補償)給付|厚生労働省

どちらが多くもらえる?遺族年金か自分の年金か〜一人1年金の原則を理解しよう〜

まず第一に、1人1人がそれぞれ受給できる年金は、原則として1種類しかないという点を押さえておきましょう。

例外として複数年金を受給できるのは、「遺族基礎年金」+「遺族厚生年金」、「老齢基礎年金」+「老齢厚生年金」、「障害基礎年金」+「障害厚生年金」といった、特定と1人が対象となる同一内容の年金における場合です。

参照記事⇒年金の併給又は選択|日本年金機構

ですので、「夫が亡くなることで受給となる遺族年金」と、「自分が65歳を迎えて受給できる老齢年金」は対象者が異なる別個の年金となりますので、どちらかを選択しなければなりません。

ですが、例えば遺族基礎年金の給付が終わって65歳を迎えて、自身の老齢基礎年金と遺族厚生年金の併給はできたり、老齢厚生年金と遺族厚生年金の差額で遺族厚生年金の方が高ければ差額分を受給できる等はあります。

「基礎年金」「厚生年金」といった同一のカテゴリーの中での二重取りができないという認識が重要ですね。

参照記事⇒老齢厚生年金 老齢基礎年金を受けられる方へ|日本年金機構

遺族年金を受給するための手続き4ステップ

実際に遺族年金を受けるにあたって、4段階の流れをご紹介します。

1.「年金請求書」の作成、並びに必要書類の準備

年金請求書は、市区町村役場や年金事務所の窓口にて受け取るか、日本年金機構のホームページからダウンロードします。

書き方は、日本年金機構のホームページを参考にして記入していきましょう。

必要書類は状況によって一部異なりますが、概ね下記書類は必要となってきます。

・年金手帳(提出できない場合、理由書)

・戸籍謄本

・世帯全員の住民票

・死亡者の住民票の除票

・請求者本人の収入証明書類(所得証明書、源泉徴収票、等)

・15歳以上の子供の場合、子供の収入証明書類

・死亡証明書類

・振込先口座の通帳

・印鑑

2.居住地の市区町村役場の窓口や年金事務所にて、1で用意した「年金請求書」と必要書類を提出します。

3.年金請求書提出後約1ヶ月後に、

・年金証書

・年金決定通知書

・年金を受給される皆様へ(パンフレット)

が届きます。

4.年金証書到着から1〜2ヶ月後に、年金の振込が開始します。

以上で手続きが終了となり、今後年6回に分けて、遺族年金が

・12、1月分が2月支給

・2、3月分が4月支給

・4、5月分が6月支給

・6、7月分が8月支給

・8、9月分が10月支給

・10、11月分が12月支給

という形で支給となります。

参照記事⇒遺族基礎年金のお手続きの完了について|日本年金機構

遺族年金を受け取る際の注意点3つ

遺族年金を受給するにあたって、注意点が3つありますのでご紹介します。

1.「生計を一にする」という文言の定義と所得制限について

まず、遺族年金を受給する条件として、亡くなった方と「生計を一にする」ことが挙げられます。

例えば、亡くなった夫と離婚をしていて、既に別の男性と事実婚状態にあり、その男性の所得により生計を維持しているような状態において考えてみます。

この場合、仮に前の夫が亡くなって遺族年金の受給対象となる子供がいたとしても、既に生計を一にしていないことになるので、遺族年金は受給できなくなります。

また一方で、上記のような関係ではなく、亡くなる夫と共に生活していたとしても、妻側の所得が年収850万円を超えている場合には、亡くなる夫に生計を支えられずとも生活していけるという判断になり、遺族年金の受給はできないので注意が必要です。

2.遺族年金を受給している最中の事実婚について

仮に現在、亡くなった夫分の遺族年金を受給していたとして、その後別の男性と再婚や事実婚状態に至った場合は、遺族年金の受給要件から外れることとなります。

3.年金額の変動について(確約でない点について)

例えば遺族基礎年金で見ますと、基本額が、

・平成29年度:779,300円

・平成31年度:780,100円

参照記事⇒遺族基礎年金(受給要件・支給開始時期・計算方法)|日本年金機構

となっております。

このように、現時点で提示されている金額や計算式は、あくまでも現時点のものであり、将来にわたって固定されるわけではありません。

今後も税金との関係や物価との関係によって、金額の前後や制度維持のための計算式変更の可能性もありますので、今まで見てきた金額が確約されているわけではないということは注意しておきましょう。

【番外編】こんな場合はどうする?遺族年金での3つの疑問

最後に、よくある疑問のご紹介と、それぞれの回答を載せておきますので参考にしてみてください。

遺族年金をもらったら確定申告は必要?

国民年金や厚生年金等に伴う遺族年金については、所得税や相続税も課税対象にはなりませんので、結論として確定申告は不要です。

参照記事⇒No.1605 遺族の方に支給される公的年金等|国税庁

遺族年金は非課税として扱われることと、あくまでも法的趣旨として、今まで夫や親等に扶養されていた方に対する、扶養してくれた方が亡くなって生活が苦しくなることを防ぐための保障として遺族年金が設けられていることを押さえておきましょう。

逆を言えば、今まで夫の扶養として年間103万円(所得38万円)以内で働いてきた妻が、夫の死を機に正社員として働き始めて年間103万円以上を稼ぐ場合には、年末調整や確定申告が必要になります。

その際は、遺族年金を非課税として、その他部分の申告を行う形となりますね。

妻が亡くなった場合でも夫は遺族年金をもらえるのか?

結論としては、もらえることができます。

2014年3月までは、遺族基礎年金の受給対象は子供のいる「妻」と性別の条件まで付記されていましたが、2014年4月からここが「配偶者」と変わり、夫も遺族年金がもらえることとなりました。

参照記事⇒公的な遺族年金の仕組みについて知りたい|公益財団法人 生命保険文化センター

ですが、妻に比べると条件はややシビアで、遺族厚生年金の受給においては「55歳以上の」という年齢制限があります。

参照記事⇒遺族厚生年金(受給要件・支給開始時期・計算方法)|日本年金機構

また、上記注意点でも見た通り、年収の制限は夫の場合にも等しくありますので、年収850万円を超える場合は受給対象となりませんので注意してください。

再婚したら遺族年金は受け取れない?

前述の通り、遺族年金をこれから売れる場合や既に受け取っているとしても、再婚や事実婚状態に至る場合には、遺族年金の受給資格を失います。

遺族年金は、あくまでも亡くなった方に生計を大きく支えられており、その方が亡くなったことで今まで通りの生活が著しく崩れてしまう家庭へのサポートとしての公的保障です。

そのため、新たにパートナーとなる方ができることで、収入面でもひとり親の時点と比べて生活の安定が見られるでしょうから、そういった方への支給までは認めないということですね。

まとめ

いかがでしたでしょうか。

パートナーや家族の万が一のことは考えたくもありませんが、文字通り万が一起こってしまった場合に、精神的にも金銭的にも先が見えなくなってしまう可能性はありますよね。

この記事での情報を見て、万が一の時に保障される公的保障の金額や、必要な手続きと注意点を押さえておき、心の準備だけでもするしないは大違いです。

是非、念のための情報として参考にしてみてください。